NhẬn xÉt vÀ kiẾn nghỊ. Lý luận về kế toán các khoản phải thu.

Loại Tai Khoản Nợ Phải Trả Thong Tư 133 2016 Tt Btc

Điều này có nghĩa là doanh nghiệp đã bán được hàng của mình nhưng lại chưa thu được tiền từ những vị khách của họ.

Cơ sở lý luận nợ phải trả người bán. Khái niệm kế toán công nợ. 1 11 Một số vấn đề cơ bản về kế toán vốn bằng tiền. Giá trị cơ bản có tính nền tảng toàn diện và bao quát về lý luận lợi nhuận của CMác trong lịch sử phát triển nền KTTTTrên cơ sở kế thừa có phê phán CMác đã bổ sung để hoàn thiện học thuyết về lợi nhuận một nội dung quan trọng trong bộ Tư bản.

14 Nhiệm vụ của kế toán vốn bằng. Cơ sở lý luận về kế toán nợ phải thu Trang 5 13 Kế toán thuế GTGT khấu trừ 131 Nội dung và nguyên tắc hạch toán. Nếu bạn đang làm luận văn kế toán liên quan đến đề tài này thì có thể tham khảo bài viết này.

NHỮNG VẤN ĐỀ LÝ LUẬN CƠ BẢN VỀ QUY TRÌNH KIỂM TOÁN KHOẢN MỤC NỢ PHẢI TRẢ NGƯỜI BÁN TRONG KIỂMTOÁN BCTC 11Khái quát chung về khoản mục nợ phải trả người bán 111Khái niệm về. ThS Trần Thị Hải Vân. Khái niệm Một doanh nghiệp thành lập và đi vào hoạt động sản xuất.

Kế toán các khoản phải trả thương mại và phải trả khác. Đối với các công ty đại chúng khoản phải thu thường được ghi. Là các khoản nợ phát sinh giữa các doanh nghiệp và các bạn hàng mà doanh nghiệp chưa thanh toán.

Quy trÌnh kiỂm toÁn nỢ phẢi trẢ ngƢỜi bÁn tẠi cÔng ty tnhh kiỂm toÁn vÀ ĐỊnh giÁ thĂng long tdk ĐỒng nai. Trả nợ người bán trả nợ vay TK 311315331 TK 139642 Nợ khó đòi xử lý khóa sổ GVHDThs Phạm Tú Anh SVTH. Mục tiêu của đề tài là nghiên cứu tìm hiểu những vấn đề lý luận chung làm cơ sở cho việc tìm hiểu quy trình kiểm toán nợ phải trả.

Học Viện Tài Chính Luận văn tốt nghiệp Lê Thị Hồng Hạnh LớpCQ 472208 3 3 CHƯƠNG 1. Cơ sở lý luận về kiểm toán các khoản nợ phải trả trong kiểm toán báo cáo tài chính I. Các khoản phải thu là khoản nợ của các cá nhân các tổ chức đơn vị bên trong và bên ngoài doanh nghiệp về số tiền mua sản phẩm hàng hoá vật tư và các khoản dịch vụ khác chưa thanh toán.

Hiện nay hầu hết các công ty đều áp dụng phương thức bán hàng trả chậm. Khái niệm các khoản nợ phải trả trong kiểm toán báo cáo tài chính 11. Cơ sở lý luận về kế toán công nợ trong doanh nghiệp.

13 Nguyên tắc hạch toán vốn bằng tiền Cơ sở lý luận về kế toán vốn bằng tiền và các khoản phải thu phải trả. Xem và tải ngay bản đầy đủ của tài liệu tại đây 56979 KB 108 trang Luận văn tốt nghiệp. Cơ sở lý luận kế toán công nợ trong doanh nghiệp mà Thuctaptotnghiep đã chọn lọc từ những bài điểm cao gửi đến các bạn tham khảo.

Mục lục bài viêt. 11 Khái niệm về kế toán vốn bằng tiền. 43 143- Nội dung.

Phải trả cho người bán. 12 Ý nghĩa của vốn bằng tiền. 12224Kế toán các khoản phải trả và phải nộp.

Một số tài liệu có phí các bạn xem thêm nội dung dưới bài. Sau đây là mẫu Luận văn thạc sĩ Kiểm toán với đề tài luận văn là Quy trình kiểm toán khoản mục nợ phải trả người bán. Để đảm bảo tính hợp lý chung của nợ phải trả người bán và phát hiện ra các.

22 22Lập kế hoạch bán hàng Cơ Sở Lý Luận Về Quản Trị Bán Hàng 23 23Tổ chức lực lượng bán. Toán và chiết khấu thương mại được người bán chấp thuận cho doanh nghiệp giảm trừ vào nợ phải trả cho người bán. Toán một số chỉ tiêu dưới đây và so sánh với năm trước để nhận dạng các biến động.

Biến động bất thường có thể dẫn đến sai sót trọng yếu kiểm toán viên thực hiện tính. Cơ sở lý luận về BCTT kế toán vbt khoản phải thu phải trả mà Thuctaptotnghiep đã chọn lọc từ những bài điểm cao gửi đến các bạn tham khảo. Tổng quan về các khoản phải thu.

Hy vọng đề tài luận văn thạc sĩ này sẽ giúp các bạn có thêm tài liệu tham khảo khi viết luận văn tốt nghiệp của mình. Trong quá trình kinh doanh thường xuyên phát sinh các mối quan hệ. Nguyễn Thị Kim Thư_DHKT5BTLT Chương 1.

Thì công ty. CƠ SỞ LÝ LUẬN VỀ KẾ TOÁN CÁC KHOAN PHAI THU PHAI TRA TRONG DOANH NGHIỆP. 34 134- Các giai đoạn của quá trình đánh giá.

Những khoản thu này thường là tín dụng và có thời hạn từ vài ngày cho đến 1 năm. Với gần như nợ buộc phải thu dẫu vậy lúc chưa đến thời hạn thanh khô toán thì cá thể tổ chức vào triệu chứng phá sản. Qua thực tế tìm hiểu nắm bắt được quy trình thực hiện kiểm toán khoản mục nợ phải trả người bán cụ thể từ đó đúc rút được các kinh nghiệm bài học trong quá.

Nợ phải trả cho người bán người cung cấp vật tư hàng hoá dịch vụ hoặc cho người nhận thầu xây lắp chính phụ cần được hạch toán chi tiết cho từng đối tượng phải. Các khoản phải trả. CƠ sỞ lÝ luẬn vỀ kiỂm toÁn nỢ phẢi trẢ ngƢỜi bÁn.

Nguyên tắc kế toán thanh toán với người bán. Bạn đang xem bản rút gọn của tài liệu. Tổng quan về kiểm toán các khoản nợ phải trả trong kiểm toán báo cáo tài chính.

12223Kế toán phải trả người lao động. Đối với nợ cần thu quá hạn sử dụng tkhô nóng tân oán dự trữ dựa vào vào thời hạn nhưng gồm đối chiếu hay 30 đến 100. 2022 Cơ Sở Lý Luận Về Kế Toán Nợ Phải Thu Là Gì.

152Các khoản phải trả Cơ Sở Lý Luận Về Kế Toán Công Nợ Trong Doanh Nghiệp Do tính chất phạm vi và thời hạn của các khoản nợ khác nhau mặt khác trong quá trình sản xuất kinh doanh của doanh nghiệp các khoản nợ phải trả luôn biến động do đó cần phải quản lý. 21 21Xác định mục tiêu bán hàng. Các Khoản Phải Thu Là Gì.

Đưa ra các biện pháp hợp lý để xử lý tốt đối với các khoản nợ không thể nói đượcCác khoản nợ phải thu nợ phải trả đều có mỗi chị ngoại trừ hai trường hợpKhách hàng đã trả trước ngoại tệ cho người bán và các khoản chi phíKhách mua hàng trả tiền. 42 142- Vai trò của phân tích tình hình tài chính trong hệ thống quản lý. 24 24Quản trị hoạt động của lực lượng bán hàng Cơ Sở Lý Luận Về Quản Trị Bán Hàng 25 25Kiểm soát đánh giá và kết quả.

Vì nó sẽ đại diện cho quy định pháp luật yêu cầu người dùng phải trả nợ mà họ đã sử dụng trước đó. Nội dung kế toán thanh toán với người bán. 4 14Phân tích tài chính trong công ty Cơ sở lý luận về Phân tích Báo Cáo Tài Chính 41 141- Mục tiêu chủ yếu của phân tích tài chính.

12222 Kế toán thuế và các khoản phải nộp Nhà nước. Kế toán phải trả cho người bán.

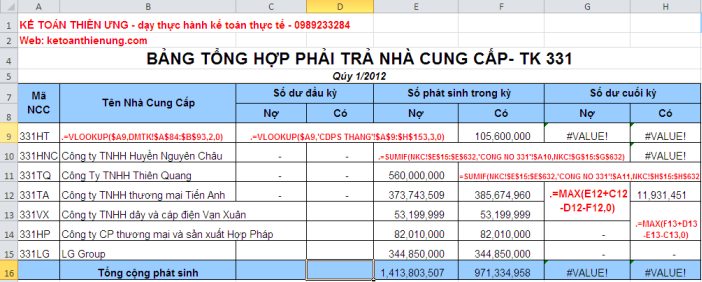

Cach Lập Bảng Tổng Hợp Phải Thu Phải Trả Khac Hang

Cach Hạch Toan Phải Trả Người Ban Tk 331 Theo Tt 133

Cơ Sở Ly Luận Về Kế Toan Nợ Phải Trả Va Cac Khoản Nợ Phải Thu

2