Của một doanh nghiệp thương mại nhưng. - Thuế GTGT là thuế gián thu được tính trên khoản giá trị tăng thêm của hàng hóa dịch vụ phát sinh trong.

Tom Tắt Kiến Thức Nguyen Ly Kế Toan

Nói cách khác cơ sở của thuế GTGT là khoản chênh lệch giữa giá mua và giá bán.

Cơ sở lý luận về kế toán thuế gtgt. Ta cơ bản trở thành một nƣớc công nghiệp. Thuế thu nhập doanh nghiệp là một loại thuế trực thu thu vào phần thu nhập chịu thuế sau khi trừ các chi phí liên quan đến thu nhập của các cơ sở SXKD dịch vụ. đánh giá thực trạng và đưa ra các giải pháp kiến nghị giúp Công ty cổ phần cơ khí và xây dựng.

Bán hàng tuy là khâu cuối cùng trong quá trình hoạt động kinh doanh. Kinh doanh chịu thuế và không chịu thuế GTGT thì đƣợc xử lý nhƣ sau. I Lý luận chung về hạch toán kế toán thuế giá trị gia tăng và thuế thu Thu nhập doanh nghiệp 1 Thuế GTGT 11 Khái niệm.

Trùng lặp nhưng lại làm cho việc thu thuế bị chậm trễ so với trước đây vì chỉ khi hàng hoá đi vào lưu thông thì Nhà nước mới thu được thuế. Cơ sở lý luận về kế toán nợ phải thu Trang 5 13 Kế toán thuế GTGT khấu trừ 131 Nội dung và nguyên tắc hạch toán. A- Khái niệm bán hàng.

Do cơ sở sản xuất chế biến thương mại hoặc dịch vụ gọi chung là cơ. Luận văn tốt nghiệp. Cơ sở lý luận chung về kế toán thuế thu nhập doanh nghiệp.

Trường hợp cơ sở kinh doanh có số thuế GTGT chưa được khấu trừ hết phát sinh trước kỳ tính thuế tháng 72016 đối với trường hợp kê khai theo tháng hoặc trước kỳ tính thuế quý 32016 đối với trường hợp kê khai theo quý đủ điều kiện hoàn thuế GTGT theo. Chương 3 đưa ra Nhận xét và kiến nghị. Hình thức này áp dụng phù hợp doanh nghiệp qui mô lớn trình độ quản lý trình độ kế toán tương đối cao và thực hiện công tác kế toán chủ yếu bằng thủ công.

41 1Tính cấp thiết nghiên cứu đề tài. 51 142 Kết cấu tài khoản 3382 3383 3384. Chọn địa điểm Học online tương tác trực tiếp với giảng viên P639 Toà nhà Vân Nam Building 26 Đường Láng HN Trụ Sở Chính Lầu 4 132E CMT 8 Phường 10 Quận 3 TPHCM 155 Võ Thị Sáu Phường 6 Quận 3.

4 BÀI 4 CƠ SỞ LÝ LUẬN VỀ KẾ TOÁN DOANH THU CHI PHÍ VÀ XÁC ĐỊNH KẾT QUẢ BÁN HÀNG TẠI CÔNG TY CỔ PHẦN CƠ KHÍ 1908. Cơ sở lý luận về tổ chức kế toán doanh thu chi phí và xác định kết quả kinh doanh trong doanh nghiệp. Trong hạch toán kết quả kinh doanh có thể cần hạch toán chi tiết cho từng loại sản phẩm từng ngành hàng từng loại dịch vụ.

41 141 Quỹ tiền lương quỹ bảo hiểm xã hội bảo hiểm y tế kinh phí công đoàn. 11- Một số lý luận cơ bản về kế toán nghiệp vụ bán hàng trong doanh. Tình hình thực hiện Luật thuế GTGT và công tác kế toán thuế GTGT tại Công ty TNHH MTV Xi Măng Sông Gianh.

Kinh doanh chịu thuế GTGT dựa trên cơ sở tỷ lệ. Bài luận văn với đề tài kế toán thuế GTGT và công tác kế toán thuế GTGT tại Công ty TNHH MTV Xi Măng Sông Gianh. Hiện toàn bộ công việc kế toán thuế GTGT hoặc chỉ làm một.

GTGT là giá trị tăng thêm của một sản phẩm hàng hoá dịch vụ. Khái niệm thuế thu nhập doanh nghiệp. Cơ sở lý luận về thuế và kế toán thuế GTGT.

LÍ LUẬN CHUNG VỀ THUẾ GIÁ TRỊ GIA TĂNG 1. Mua vào làm. Hoàn thiện kế toán thuế tại công ty TNHH Công Nghệ Tin Học Minh Khôi gồm 3 chương.

Nhà nước chỉ có thể quản lý được nền kinh. Trong phần nội dung gồm 3 chương. Hình thức nhật ký chứng từ Cơ sở Lý Luận Về Kế Toán Hàng Tồn Kho Điều kiện áp dụng.

Khóa luận tốt nghiệp. 35 135 Sơ đồ hạch toán. 31 1Những vấn đề chung về hoạt động kinh doanh.

Chương 2 trình bày Thực trạng kế toán thuế tại công ty TNHH Công Nghệ Tin Học Minh Khôi. HẠCH TOÁN THUẾ GTGT TẠI CTY ĐIỆN MÁY VÀ KỸ THUẬT CÔNG NGHỆ ĐN I. Khái quát chung về thuế.

Sơ đồ 27. 5 Kết luận Kế toán tiền lương và khoản trích theo lương tại công ty Xây dựng. Nghiên cứu tình hình công ty và thực trạng công tác kế toán thuế GTGT thuế TNDN tại công ty Cổ phần cơ khí và xây dựng công trình 878.

Đặt vấn đề nội dung nghiên cứu và kết luận. - Nếu cơ sở sản xuất kinh doanh hạch toán riêng đƣợc thì chỉ khấu trừ thuế. Cơ chế hoạt động các quy định về thuế GTGT Cơ sở của thuế GTGT chính là phần giá trị tăng thêm của sản phẩm do cơ sở sản Đ xuất kinh doanh mới sáng tạo ra chưa bị đánh thuế.

Thực hiện mục. Thông tư 822018TT-BTC-Bãi bỏ 1 phần TT 292013TT-BTC về Thuế GTGT được Bộ Tài chính ban hành ngày 30082018 nhằm bãi bỏ nội dung ví dụ 37 quy định tại điểm a4 Khoản 10 Điều 7 Thông tư số 2192013TT-BTC ngày 31122013 của Bộ Tài chính. Tin tức kế toán.

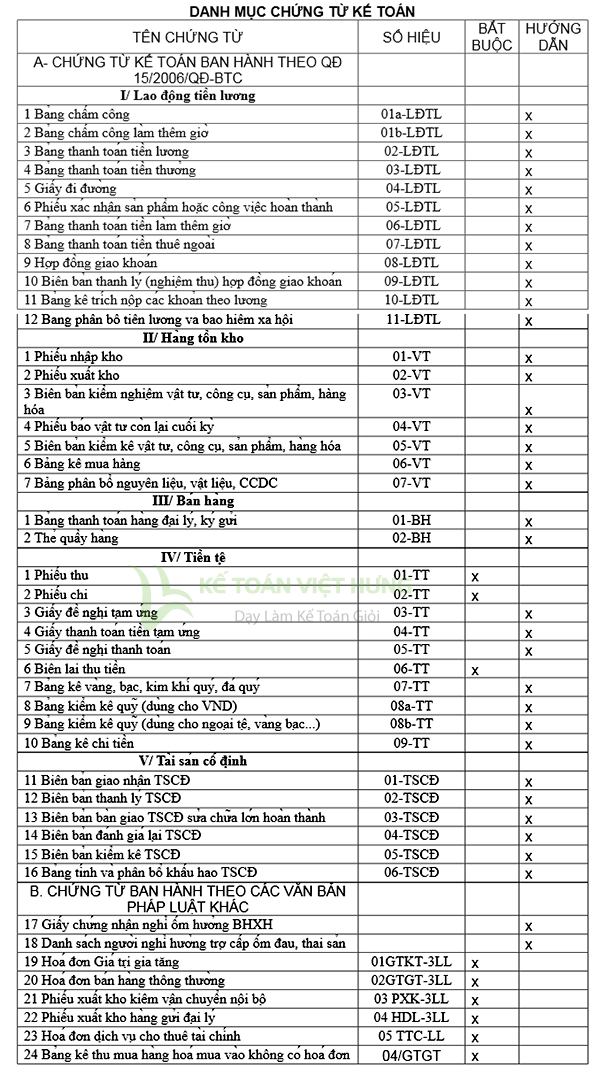

Căn cứ và phương pháp tính thu TNDN 9 1224 Kê khai quyết toán. CƠ SỞ LÝ LUẬN VỀ THUẾ GTGT. NGUYÊN TẮC KẾ TOÁN NGHIỆP VỤ THUẾ GTGT VÀ CHỨNG TỪ KẾ TOÁN 1.

Kế toán thuế GTGT là kế toán phụ trách về các vấn đề về khai báo thuế trong Doanh nghiệp và thực hiện nghĩa vụ của các Doanh nghiệp đối với Nhà nước. TPHCM 469 Lê Hồng Phong Phường 2. 4 14 Kế toán các khoản trích theo lương.

Các khoản doanh thu và thu nhập được kết chuyển vào để xác định kết quả kinh doanh là doanh thu. Nguyễn Thị Lịch K43B Kế toán - Kiểm toán 12 Chương 1. Thuế GTGT được khấu trừ chỉ áp dụng cho các doanh nghiệp nộp thuế GTGT theo phương pháp khấu trừ.

Vũ Thuý Mừng - Lớp QTL302K 1. Chương 1 giới thiệu Cơ sở lý luận về thuế kế toán thuế GTGT và thuế TNDN. CƠ SỞ LÝ LUẬN VỀ THU KẾ TOÁN THU GTGT VÀ THU THU NHẬP DOANH NGHIỆP 1 11 Những vấn đề cơ bản về thu 1 111 Khái niệm 1 112 Đặc điểm của thu 1 113 Vai trò của thu đối với nền.

Khoản thuế mà doanh nghiệp nộp khi. Thông tư 822018TT-BTC. Qua nhiều lần sửa đổi và bổ sung tù ngày 01011968 thuế GTGT được áp dụng chính thức đối với sản.

Sở kinh doanh tác động vào nguyên vật liệu thô hay hàng hoá dịch vụ. Đề tài tổng hợp cơ sở lý luận về thuế và kế toán thuế GTGT thuế TNDN. LUẬN VĂN Hoàn thiện tổ chức công tác kế toán thuế GTGT tại Công ty CP Điện tử Hải Phòng Hoàn thiện tổ chức công tác kế toán thuế GTGT tại Công ty CP Điện tử Hải Phòng Sinh viên.

111- Một số khái niệm chung trong kế toán bán hàng. 0918775368 CƠ SỞ LÝ LUẬN VỀ THUẾ GTGT VÀ KẾ TOÁN THUẾ GTGT TRONG DOANH NGHIỆP THƯƠNG MẠI Ở VIỆT NAM. VÀ KẾ TOÁN THUẾ GTGT.

Nguyên tắc kế toán nghiệp vụ thuế GTGT Phải kế toán chính xác trung thực các chỉ tiêu sau. Những vấn đề cơ bản về thuế GTGT và luật thuế GTGT ở Việt. Thực trạng tổ chức kế toán doanh thu chi phí và xác định kết quả kinh doanh tại Công ty Cổ phần công nghiệp điện Hải Phòng.

Nguyen Ly Kế Toan Va Hệ Thống Bai Tập Bai Giải Về Nguyen Ly Kế Toan

Cac Tai Khoản được Sử Dụng Trong Kế Toan Ban Hang đầy đủ Nhất

Khai Niệm Kế Toan Hoạt động Tai Chinh Cơ Sở Ly Luận Khoa Luận Kế Toan

Mo Tả Cong Việc Kế Toan Thuế Cần Lam Gi Bằng Cấp Ra Sao